切换至摄影模板

博文

有美国退休账户,就必须要了解的Required Minimum Distribution (RMD)

||

如果你在美国拥有还没交过税的退休账号,比如

traditional 401(k), 403(b), 457(b), traditional IRA, SEP IRA, SIMPLE IRA, Solo 401(k)等等,那你就一定要了解:

Required Minimum Distribution (RMD)

在满一定年纪之后,IRS会强制让我们从税前的退休金账号里取钱,因为只有我们取钱了,IRS才能收到税。

在2019年Secure Act通过之后,满72岁的人就要受RMD的限制。

去年在Secure Act 2.0通过之后,如果你是在2023年满72岁(1951年1月1号及之后出生),那么等到你满73岁的时候才会受RMD的限制。

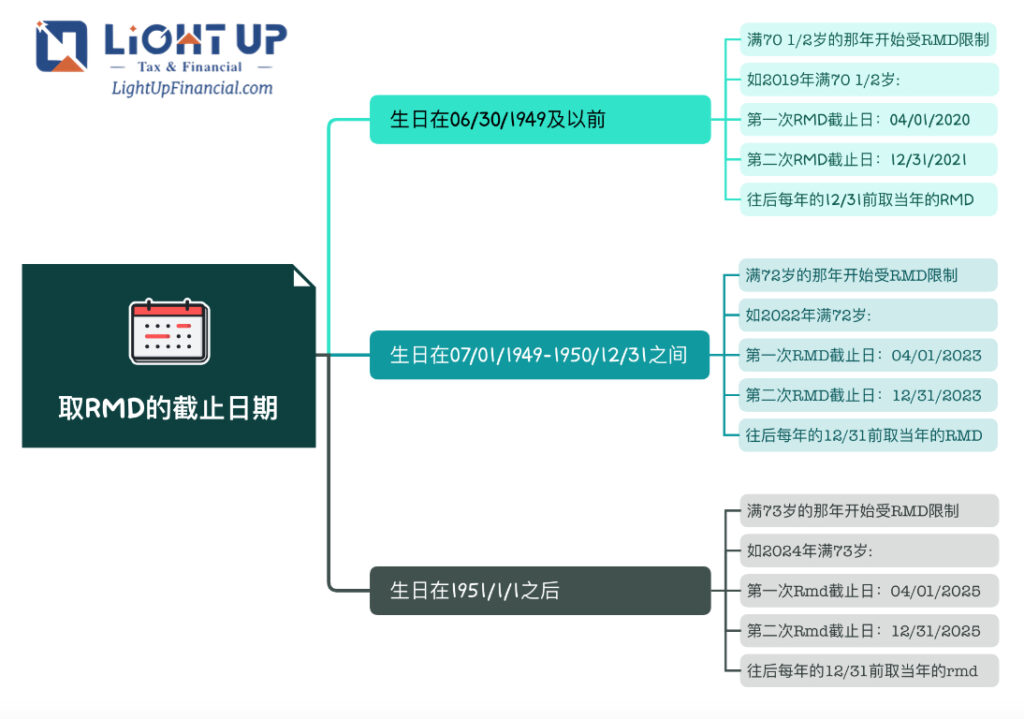

- 01 领取RMD的截止日期

如果您是在2022年满72岁,那么您最晚需要在2023年4月1号之前取第一次的RMD金额。

并且要在2023年12月31号之前,取第二次的RMD金额,此后每年都是在12月31号之前取够当年的RMD金额。

如果您是在2023年满72岁,因为现在Secure Act 2.0之后,满73岁才需要领RMD。

所以您在2024年满73岁,那么第一次的RMD最晚就可以在2025年的4月1号之前取,第二次的RMD就是在2025年的12月31号之前取。

*那这里稍微提醒一下,如果您把第一次和第二次的RMD放在同一年领取,可能会导致您这一年的taxable income非常高,很容易达到更高的tax bracket。

如果您是在2022年满72岁,那么您最晚需要在2023年4月1号之前取第一次的RMD金额。

并且要在2023年12月31号之前,取第二次的RMD金额,此后每年都是在12月31号之前取够当年的RMD金额。

如果您是在2023年满72岁,因为现在Secure Act 2.0之后,满73岁才需要领RMD。

所以您在2024年满73岁,那么第一次的RMD最晚就可以在2025年的4月1号之前取,第二次的RMD就是在2025年的12月31号之前取。

*那这里稍微提醒一下,如果您把第一次和第二次的RMD放在同一年领取,可能会导致您这一年的taxable income非常高,很容易达到更高的tax bracket。

- 02没有及时领取RMD的后果

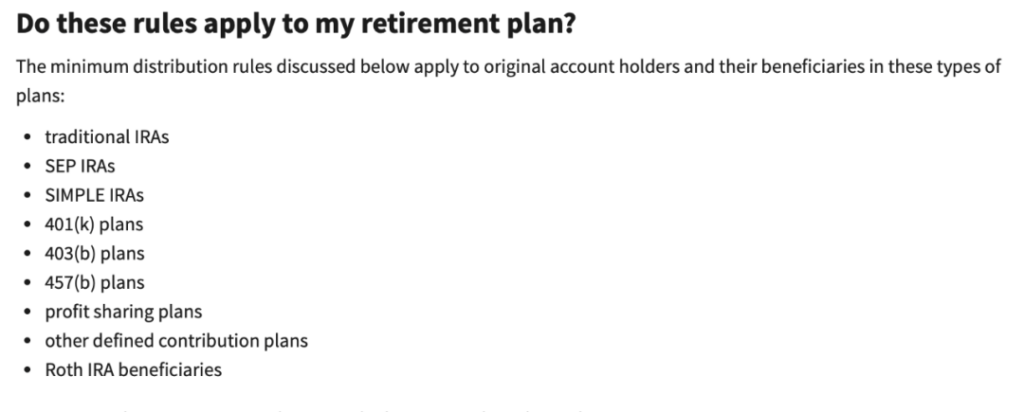

- 03受RMD限制的账号有哪些

- 04RMD的一些特殊规则

- 如果你在到了领RMD年纪的时候,仍然在工作,并且在公司有存401(k), 那么在这个公司的401(k)的钱,不受RMD的限制,直到退休之后才需要从这个401(k)里取钱。 但是如果你是这个公司至少5%的持有者,也就是自己开small business会比较多这种情况,那么是到了年纪就需要取RMD金额。 刚刚说的都是还在职工作的401(k), 如果是你以前工作过的公司的401(k)以及IRA,那都是到年纪就需要开始取RMD金额的。

- 2022年和2023年的Roth 401(k)和Roth 403(b)要受RMD的限制,必须要从这些账号里取出规定的金额,但是因为是Roth账号,取出来的钱并不需要缴税。 Secure Act 2.0通过之后,从2024年开始Roth 401(k)和Roth 403(b)的里的金额就不受RMD的限制了,也就是不用必须从这些账号里取钱了,可以让这些账号里的钱继续在Roth账号里免税增值。 Roth IRA账号的持有人在活着的时候,也不受RMD的限制。

- 如果满足这两个条件: a. 你的配偶是你IRA的唯一受益人; b. 你的配偶比你年轻至少十岁,那么用于计算RMD金额的表格是和不满足这两个条件的情况是不同的,要使用Table II (Joint Life and Last Survivor Expectancy)。

- 如果你有多个IRA账号,可以在算出每个IRA账号需要取的RMD金额之后,统一从其中一个IRA账号中取钱。 如果你有多个403(b)账号,也可以这样从其中一个金额取全部的RMD金额。 但是如果你有多个401(k)或者457(b)账号,必须从每一个账号里取出应取的金额。 同时,IRA和401(k)账号需要取的金额不能跨账号取。

- 如果当年取钱的金额超出了RMD,多取的部分并不能降低未来年份需要取的RMD。

广告空间: 如果你对保险配置有兴趣, 想给自己和家庭有一套完善的保障, 可以联系我和我的团队, 我们给几百位客户做过家庭保障和资产配置方案。 专注在家庭保障方案制作、长期护理、退休金、教育金、小企业主退休省税方案、大额资本利得税延税方案等领域。 可以私下和我沟通(扫下方二维码),定制保险方案。 www.LightUpFinancial.com

讲完这些RMD的基本规则,你是不是已经开始晕了?

免责声明:本文中使用的图片均由博主自行发布,与本网无关,如有侵权,请联系博主进行删除。