切换至摄影模板

博文

美国年金缴税知多少?|扒一扒年金取钱的时候怎么缴税

|

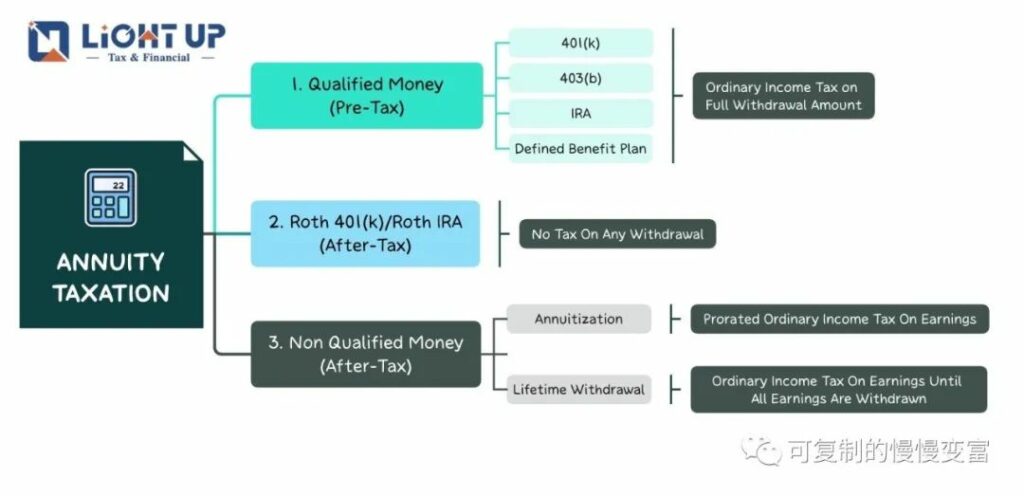

在美国投资,如果只看税前收益率,那你肯定是高估了自己的收益。只有扣完税到你手里的钱才是自己的钱,今天我们就来聊聊年金要怎么缴税。年金具有延税增长的税务优势,在每年给利息的时候不缴税。比起存CD,年金可以让更多的收益延税增长。直到开始从年金里开始取钱了,才需要缴税。缴税的金额和存入年金的本金有没有交过税有关系,我们分别来看不同的情况。 1 Qualified Money第一种情况,存入年金的本金从来没有缴过税,也就是存在退休金账号里的钱,比如:

1 Qualified Money第一种情况,存入年金的本金从来没有缴过税,也就是存在退休金账号里的钱,比如:

如果你对保险配置有兴趣,想给自己和家庭有一套完善的保障,可以联系我和我的团队,我们给几百位客户做过家庭保障和资产配置方案。专注在家庭保障方案制作、长期护理、退休金、教育金、小企业主退休省税方案、大额资本利得税延税方案等领域。可以私下和我沟通(扫下方二维码),定制保险方案。

阅读原文

1 Qualified Money第一种情况,存入年金的本金从来没有缴过税,也就是存在退休金账号里的钱,比如:- 401(k)

- 403(b)

- IRA

- Definied Benefit plan等

不管买不买年金,从这些账号里取钱都要全额交税,所以买年金就是遵循了这些账号本来的交税规则。

2 Roth 401(k)/ Roth IRA

第二种情况,如果是从Roth 401(k)或Roth IRA里转钱到年金,那么取钱的时候是完全不需要缴税的,仍然是延续Roth账号增长和用钱免税的优势。

要注意的是,如果是从401(k)里转钱到年金,必须要从公司离职以后才能转,或者有少数公司提供in service rollover,才可以在仍然上班的情况下把401(k)里的钱转出来。

3 Non- Qualified Money

最后一种情况,存入年金的钱已经交过税,但又不是在Roth账号里,就是普通储蓄账号里的钱。

那么从年金里取钱的时候只需要对收益缴收入税,本金不需要缴税。根据取钱的形式,收税的方式又略有不同,可能会有点烧脑,爱钻研的小伙伴可以继续看下面的内容。从年金里取钱有两种方式:- Annuitization 年金化

- Lifetime Withdrawal 终身收入提领

也就是取出来的钱全部当作收益,100%要缴税,直到把收益都取完之后,开始取本金的时候才不需要缴税。

结论

如何收税只是考虑采用哪种领钱方式的因素之一,在做投资决定之前都需要以全局利益最大化为原则。Iris后续会单独出文章分析不同的年金领钱方式的优势与限制。

如果你对保险配置有兴趣,想给自己和家庭有一套完善的保障,可以联系我和我的团队,我们给几百位客户做过家庭保障和资产配置方案。专注在家庭保障方案制作、长期护理、退休金、教育金、小企业主退休省税方案、大额资本利得税延税方案等领域。可以私下和我沟通(扫下方二维码),定制保险方案。

阅读原文

免责声明:本文中使用的图片均由博主自行发布,与本网无关,如有侵权,请联系博主进行删除。