切换至摄影模板

博文

出租房亏损也能抵税?快看你是否符合条件!

|

首先一个概念, 从税收角度来讲,我们的家庭收入分为三大类:

- Active income:包括打工的 W-2, 自雇主的1099

- Portfolio income: 包括股票和债券投资的分红dividend, 利息 interest,以及买卖资产的收益capital gain

- Passive Income: 包括房租收入,投资不直接参与经营的公司的收益

通常而言,这三大类收入和亏损只能在大类内部with in category相互抵消,不能跨类别相互抵消

由于出租房的亏损属于passive activity loss (PAL),通常而言,既不可以用来抵扣工资收入,也不能用来抵扣股票收益。

但是有两个特例:- Speical $25,000 Allowance: 如果你家庭收入(MAGI)不超过$100,000, 并且你主动参与了出租房的管理工作(Active participation), 那么你就可以享受每年最多$25,000的特殊补贴(Special Allowance). 也就是说你每年最多拿$25,000的出租房亏损,来抵扣你的工资或者投资的收入。phase out at 15万 MAGI。高收入人群没有这个优惠。

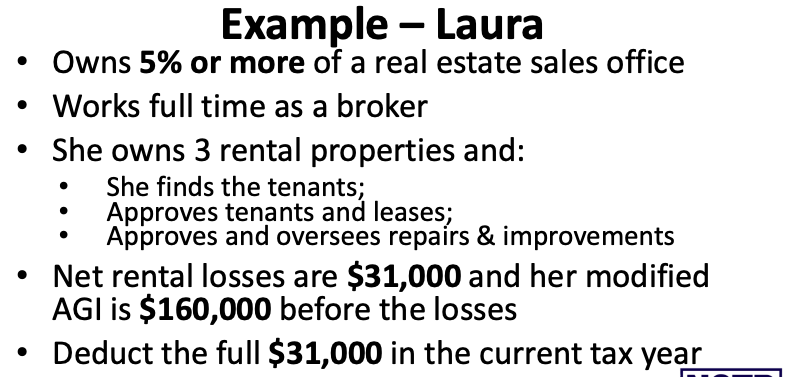

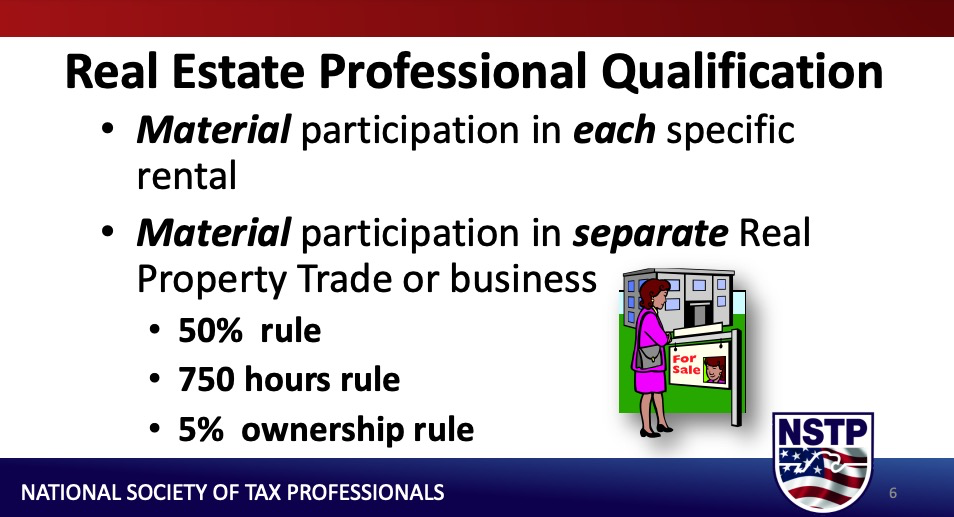

- Real Estate Professional Exception: 这个特例主要是针对专业的房产经纪人。那你的出租房亏损抵扣额度将不受收入限制,也不再有$25,000的额度限制。

必须满足两个条件:

a) 你或者你的配偶必须是一个专业的房产经纪人,(750 hr, 50% rule) 而非仅仅考了一个执照的兼职经纪人。 b) 你必须实际参与到了每一处出租房的管理当中,而不是委托给地产管理公司。

实际案例:

- 出租房亏损可以抵扣当年的股票买卖盈利吗?答:不可以

- 出租房亏损当年不能抵扣怎么办?答:当年无法抵扣的出租房损失,称为suspended passive loss,可以无限期的carry forward 到未来的年份里,用来抵扣未来可能产生的出租房盈利。

- 多套住租房的盈利和亏损可以相互抵消吗?答:可以,因为都属于同一类型的passive income and loss

- 出租房亏损可以用来抵扣房屋出售时的资产增值收益capital gain吗?答:可以。因此如果你连年出租房都亏损,最后只能留到出售的时候用来抵扣增值收益。最后的最后,投资有风险,省税需谨慎,美国税法极其复杂千头万绪,Cindy这边也只能给大家科普一些税务小知识,具体报税问题还是要找专业的CPA,如果有需要,可以找Cindy来推荐。

Reference:

- https://www.investopedia.com/terms/p/passive-activity-loss-rules.asp

- https://www.irs.gov/pub/irs-utl/33-Real Estate Professionals.pdf

- https://www.imafs.org/what-are-suspended-passive-losses-and-what-happens-to-them-when-you-get-rid-of-your-rental-property

- https://www.investopedia.com/terms/p/passiveincome.asp

- https://www.nolo.com/legal-encyclopedia/can-you-deduct-your-rental-losses.html

- https://www.irs.gov/forms-pubs/about-form-8582

- https://www.irs.gov/forms-pubs/about-form-8825

免责声明:本文中使用的图片均由博主自行发布,与本网无关,如有侵权,请联系博主进行删除。