博文

中产也入不敷出 高薪单身女白领想体面退休得赚多少

|||

挣得多花得更多,很多“白骨精”(白领、骨干、精英)都是“月光族”,如果再是“剩女”,养老问题就真成了她们的“心头痛”。中国人的传统是“养儿防老”,无儿无女,工作又触到了“职业天花板”,虽然抱着“高薪”,李晓迪仍觉得有些“伤不起”。

李晓迪马上就要过36岁生日了,去年生日聚会上“过了35岁的女人就开始走下坡路了,以后我永远都是35岁”的豪言壮语犹在耳边,自己就已经踏上这条“不归路”。

当年李晓迪大学毕业的时候头脑一热,去了日本学习酒店管理,拿到硕士学位后又在日本工作了几年,30岁才回到北京,进入一家全球知名的高级酒店任职。整日忙忙碌碌,人生大事就这样被耽搁了。

结束了一天的工作之后,回家守着父母聊聊天,休息的时候约上三五个闺蜜逛逛街吃吃饭,每年利用年假和春节的时间,和父母出国旅游,这样的日子李晓迪过得有滋有味。甚至,在李晓迪的心里,隐隐有了“不婚主义”的念头。

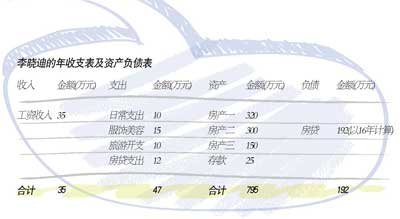

李晓迪的年薪在40万元左右,再加上各项补助,即使扣掉五险一金和个人所得税,每年也能拿到35万元。她是独生女,父母都是退休教师,两人的退休金加起来每年有15万元。

李晓迪和父母共有3套房子,一套在二环以内,80平方米,父母居住,无房贷,现值320万元。这套房子父母不打算出售,准备将来留给李晓迪。另外一套在三环边上,120平方米,现在能卖300万元,是父母2008年贷款购置的,已经过户给李晓迪。贷款时限20年,每月还1万元,由李晓迪负责。

李晓迪平日里住在公司附近一个50平方米的一居室公寓里。这个公寓是她回国后用自己的积蓄加上父母的“赞助”全款购置的。当时的价格是40万元,学区房,目前价值150万元。

在朋友们看来,以李晓迪的资产和收入,既没有家庭和赡养老人的开支,也没有未来子女教育的负担,未来完全可以过上非常惬意的生活。然而,随着年龄的增长,李晓迪却越来越没有安全感。

首先,李晓迪面临工作上的“职业天花板”。“在外企,年纪大的女人要是做不到高管,就只能嫁个好老公,回家做全职太太,或是自己辞职创业。”但高级酒店的高管一般都是外籍人士,由集团从国外直接派驻,且以男性为主;普通职员,又是以时尚、潮流的年轻人受欢迎。李晓迪的年龄和资历,使她处在了一个非常尴尬的位置。“很难想象几年以后什么样,到时即便公司不辞退我,看到领导和同事都是年纪比我小的人,我也不好意思继续在这个职位上工作。”李晓迪决定,如果几年之内不能获得提升,她就辞职创业。

其次,李晓迪的收入在她每个月的高额账单面前,简直是“杯水车薪”。平均每年与父母的两次出国旅行,没有10万元是做不到的。当然这部分支出,李晓迪可以偶尔“啃老”。而每个月用于朋友聚会交际、人情往来、额外开支的钱就要7000元到8000元。李晓迪的最大开支则在自己的消费上。“做这个行业的,工作中接触到的都是有一定经济实力的人,如果自己衣着配饰不精致,很难取得和对方同一层面的沟通。”粗略算下来,李晓迪每年用于购置时装配饰、化妆品的钱就要15万元左右。“上个月刚买了一个心仪很久的BV红色包,前两个月还买了一条GUCCI的围巾、一副CHLOE的墨镜。”

此外,因不懂,也不感兴趣,李晓迪平时不做任何投资。除了两处房产外,只有25万元的存款,还是被妈妈强制的,每月存5000元。而在三环边空着的那套房子,虽然一直有朋友劝她租出去,但李晓迪认为自己反正不准备结婚了,等父母年纪大了,就都搬过去住。如果现在租出去,这套精装修的房子恐怕会被糟踏了。

理财需求

想提前退休,还想保持体面的生活,多少钱才够?

存多少钱才够?

准备45岁退休的李晓迪,希望在这不到10年的时间内,积累足够的养老金:一方面,退休以后的生活品质不要降低太多;另一方面,李晓迪未来不准备结婚了,到了老年,养老、看病都是一笔不小的开支,这些钱都要包括在内。

如何跑赢通胀?

以目前的人民币贬值速度,即便李晓迪有足够的储蓄用于今后的养老和消费,可是未来几十年,如何才能保证这笔钱不缩水?

是否需要卖掉房产?

李晓迪和父母目前共有3处房产,未来全家会住在一起。这3套房产,是否有必要出租或者出售一到两套,用以进行其他的投资?如何操作比较好?

http://finance.ifeng.com/money/CFP/20120517/6472380.shtml

财务状况分析

入不敷出,收支状况堪忧

李晓迪虽然目前收入较高,过着很“滋润”的中产生活,但三位理财师对其收入支出进行全面分析,发现她的收入虽然处于较高水平,但收支状况却堪称糟糕。而且李晓迪的职业发展空间有限,随着年龄的增长还可能要面临“职业贬值”,收入来源又过于单一,这种收入结构很难实现“财务自由”。以李晓迪目前的情况来看,即便不吃不喝,10年后财产也不过千万元上下,这种财力水平,是支撑不了其目前这种年40万元以上的花销的。

李晓迪目前的财务状况主要有以下几个特点:

支出水平过高

以李晓迪目前这种家庭负担和年龄,收支出现赤字很不正常,已超出了合理范围。李晓迪需要克制自己的购买冲动,合理安排支出,增加储蓄率。

风险保障不完善

李晓迪没有参与任何商业保险,抗风险能力太弱,建议除了在单位交的“五险一金”外,再增加一部分商业保险。其实抵抗个人风险的最好方法,就是结婚生子,家庭的力量远大于一个人的力量。

调整资产结构

李晓迪的资产主要集中在房产上,需要侧重增加流动性及收益较高的资产比例,以调整资产结构。由资产负债表可以看出,她的固定资产比例过高,金融资产(只有25万元存款)比例过低,且结构单一,短期内尚可,长期对抗风险及通胀的能力差。

需要增加“财产性收入”

具体来说,将闲置房产出租,将手中低息的储蓄转化成为相对高息的理财产品,每个月固定的储蓄也转化成为基金定投。

解决建议

钟永斌

广发银行总行财富管理顾问

安全感——只能自己给自己

针对李晓迪目前的财务状况,必须改变自己,无论是消费习惯、投资理念还是生活态度,都需要做出调整甚至重塑,才能消除不安全感,实现养老规划。建议采取如下措施,铺就一条适合自己的财富突围之路:

改变消费习惯,好日子不总是很贵

目前李晓迪每年处于入不敷出的状态,年收入为35万元,年支出达47万元,收支结构很不健康,这也是李晓迪积累财富的最大障碍。考虑到她面临职业“瓶颈”,收入增长空间不算大,建议适当降低消费,提高资金结余比例。对高薪女白领来说,养成正确的生活态度、消费习惯最为重要。

盘活“沉睡资产”,增持“优质资产”

从目前来看,工资性收入是李晓迪收入的主要甚至是唯一的来源,建议开拓投资渠道,增加投资性收入。由于目前李晓迪的固定储蓄为25万元,未做任何投资,建议实施资产配置策略,盘活该“沉睡资产”。若李晓迪为平衡型客户,风险承受能力中等,建议将50%左右的储蓄存款配置到股票型基金、债券型基金、融资类信托或黄金等收益相对较高的资产中。长远来看,这些资产的收益率都可以跑赢通胀。

另外,李晓迪每个月5000元的“强制储蓄”可以变为基金定投或黄金定投等方式,长期坚持将会有让人惊喜的回报。作为一种日积月累的投资方式,基金定投、黄金定投最为符合高收入女性的特点,而且还起到了节制消费的作用。加上定投的投资方式起到了平摊成本的作用,将在一定程度上降低投资风险,最为适合像李晓迪一样投资经验不足的投资者。

没有另一半,再不能没有风险管理

由于李晓迪是单身人士,缺乏夫妻双方互相的经济支撑,所以个人风险相对较高,一旦失业或失去收入能力,或者出现意外,没有“另一半”可以扶助共渡经济难关。另外,李晓迪还将一个人完全独立面对养老、医疗等难题。因此,建议李晓迪加强风险管理,构建风险的“防护网”:一方面,必须留足6个月的生活应急准备金,以备不时之需;另一方面,建议李晓迪全面配置保险,对李晓迪这样的高薪单身人士来说,要尽快实现分红险、人寿险、意外险、疾病险的全面保险覆盖。值得注意的是,李晓迪的经济支柱就是自己,所以应该优先为自己进行投保,将自身风险转移到外部。

投资自己是最大的财富突围

除了金融上的投资理财,高薪女白领必须特别注重自我价值的提升,因为对于单身人士来说,世界上最可靠的人就是自己了。首先,无论李晓迪是选择辞职创业,或是做到高层管理,知识都是最好的工具。通过继续学习充电,可以提升文化素养和职业修养,为自己职业生涯的发展铺路。其次,体育锻炼也是白领的自我增值方式,可以让自己有个更加强健的体魄,应对人生路上的挑战。

黄辉

哈尔滨银行理财规划师CFP,ICIE

自主创业——还需等10年

李晓迪可以选择在适当时机选择自主创业,这需要她在保证生活水平的提前下,至少要有100万元的创业资金。按其现有的收支水平看,估计要在45岁。

想让自己退休后的生活水平不会大幅下降,最好的办法其实就是在该工作的时候工作,该休息的时候休息。战胜通胀是一件很难的事,即使李晓迪有了很大一笔资金,可以在数年之内实现财务自由,但要以30年甚至40年的周期看的话(假设李晓迪预期寿命超过80岁),实在难以找到一种可以信赖的保值工具。

徐亮

交通银行[4.68 0.00% 股吧 研报]北京市分行高级私人银行顾问

养老金——调整投资结构,用钱生钱

李晓迪可以每年留出13万元用于退休安排,建议将这笔资金进行如下打理:一是购买一份20万元的重大疾病商业保险,附加定期寿险,每年开支在2万元左右,这样的安排解决了李晓迪的后顾之忧,安心将剩余资产进行投资安排。二是将剩余的6万元用于定期储蓄,5万元用于定期定投于偏股型基金产品。定期储蓄能保障50%以上的投资资金非常安全,避免市场的波动;而以定期定投的方式投资于偏股型产品也可以让客户熨平市场波动,获取长期平均投资回报。

目前客户已经积累的25万元储蓄做如下安排:一是留存10万元用于紧急需求,这部分资金以定期储蓄的方式留存,可以采取梯形投资方式;二是剩余的15万元用于购买一级债券基金,如广发强债基金、兴业可转债等,获取高于定期储蓄的回报。

经过以上安排,假设偏股型基金投资回报率为12%,储蓄回报率5%,一级债券类基金投资回报率为8%,那么在45岁时,李晓迪可以获取的现金类资产为209万元。

为了保证这笔资金不缩水,建议李晓迪在45岁时,将这笔资金进行投资组合安排,投资标的以债券类产品为主,保障投资本金的安全性和流动性,适当配备偏股型基金,保证每年6%的投资回报率,那么这笔资金每年可以为李晓迪提供13.66万元的支出安排。

再加上李晓迪公司为其安排的社保、退休金以及重大疾病保险产品的一次性返还,可以说李晓迪的未来生活应该能做到衣食无忧。

如何处理房产

结合李晓迪固定资产较多,现金及存款较少的财务状况,房子到底是卖是租还是空着?3位理财师出售、可租可售、只租不售3种解决方案。

45岁再卖房子

徐亮认为,如果李晓迪打算45岁退休后也保持目前的消费水平,即每年消费35万元左右,通胀率为4%,投资回报率为5%,退休时需要准备1039万元才够。目前她的净资产为603万元,按照房产扣除折旧后3%左右的年增值幅度,在退休时,房产总价值为1044万元。此时客户无须准备过多的现金,出售房屋即可满足。但此做法的前提是将房产变卖后要进行投资安排,对于客户来说存在较大不确定性,建议还是做好投资和储蓄安排,以备不时之需。

租售同时进行

钟永斌给出的具体方法主要有:将房子出租或出售,自己住老年公寓,用租金或售房款养老;将住房出售,再租住原住房,用卖房款来缴纳房租和养老;售出大房,换购小房,用差价款养老。如果她未来与父母一起居住,保留一套至两套即可,剩余房产可以通过出租或出售获得收益。售房款及其带来的持续投资收益将是李晓迪退休后生活质量的有力保证。

以租养房,先租后售

徐亮还认为,以目前房地产市场来看,即使有心出售也有难度。可以将80平方米的房屋出租,父母搬至120平方米的房屋居住。二环边上房子的租金大约在1万元左右,可以抵消目前的房贷开支,而节约下来的费用可以用于李晓迪的退休金安排。而李晓迪现在住的房子,因小户型的便利性不言而喻,建议还是保留自住。

只租不售,用租金养老

黄辉认为,房产是否要变现,要看房产的位置,城市中心区房子及学区房的保值升值能力是很强的。而出售房产后所得的大量现金,如果没有很好的理财通道,会面临缩水的风险。位置好的房产的租金收入,才是李晓迪未来生活的重要保障之一。 ![]()

免责声明:本文中使用的图片均由博主自行发布,与本网无关,如有侵权,请联系博主进行删除。

全部作者的其他最新博文

- • 六问彩虹股票003023

- • 劳改犯毒了我的

- • 毛毛冒充我。毛毛毒了我!

- • 中药又出问题了

- • 网络贼阻挡我挂号看病

- • 网络贼,我们被克隆了。