切换至摄影模板

博文

走进完美,巨额省税!

通常我们可以通过各种退休方案来做些抵税

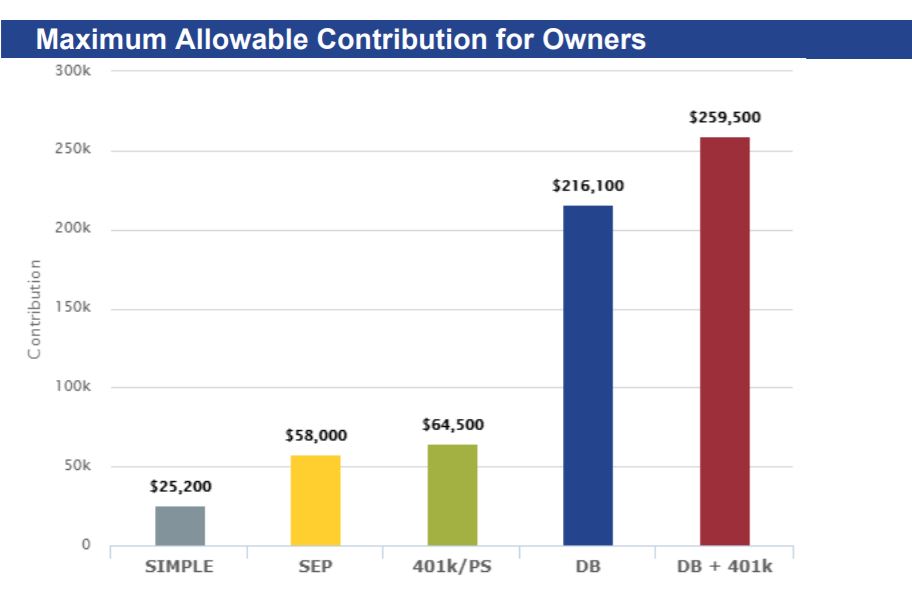

IRA 最高可以抵扣 7,000

401K 最高可以抵扣26,000

SEP 最高可以抵扣58,000

Solo401K最高可以抵扣64,500

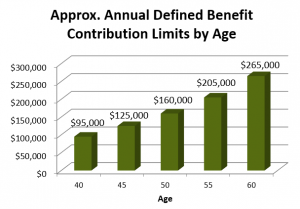

还有没有更高的抵扣方案呢?

比如我的收入高达120万以上,

我公司有大量的Retained Income,

我有很多赚了钱的股票,

我的房子增值赚了大笔钱,

有没有什么省税的方案呢?

欲知详情,请大家锁定 月 日晚8:30锁定FM96.1,财经一点通节目。

咨询:Victor Li

电话:1(888)999-4839

微信: perfectlife1

巨额省税,是人们很少提及的事情,因此也鲜为人知,很多人因为压根不知道这些方案,进而错过很多省税机会,错失了很多利用政府的钱做进一步财富积累和退休养老规划。

2021年可能是比较好的巨额省税规划的年份,2022年可能会有比较大的税法改变,因此抓住2021年的巨额省税规划,也可能是高收入者一个明智的选择。

为了满足广大朋友的需求和好奇,和 财经智库和 PerfectLife于8月28日联合举办了:“走进完美, 巨额省税”大型线上直播讲座。

本次讲座由财经智库Ping Yang主持;财经智库首批智多星专家,资深财富规划专家,全球百万圆桌会员,PerfectLife CEO Victor Li主讲。

我们很多成功人士在追求成功过程中,很多人也是大器晚成,之前并没有很好的积累自己的退休养老计划,很多人虽然现在很成功,但IRA和401K账户依然是空空如也,如何后来者居上,在比较短的时间内,通过巨额省税规划迅速建立自己的退休规划;还有一些成功人士还有自己的Business Income,如果规划的好,还可以依据199A获得另外20%的抵扣,很多Business Owners孩子即将进入大学读书,如何通过巨额省税规划,在节省大量税金的同事,还可能申请到全额或高额大学助学金。可谓是一举多得。

Victor在介绍这种退休规划的时候,还特别强盗,通过这种省税方案,还可以用税前的钱投资储蓄保险,这样可以通过合适的时候,在少交税的情况下,利用储蓄保险规划终生免税退休。

所有个人Business Owner, 包括1099收入者,家庭拥有的公司,还有部分小型公司,可以使用这种方式进行巨额省税规划。大中型公司不适合这种计划。

这种规划需要年底将各种法律文件签署好,通常需要在11月中旬递交准备文件,因此需要提前规划,做好各种准备工作。

如果个人收入超过一次性超过120万,或者六年内预计收入超过300万,可以通过特别规划,每年节省50%;

在巨额高收入省税的同时,也可以将各种资产如股票,地产,公司股份等增值实现99%的省税。

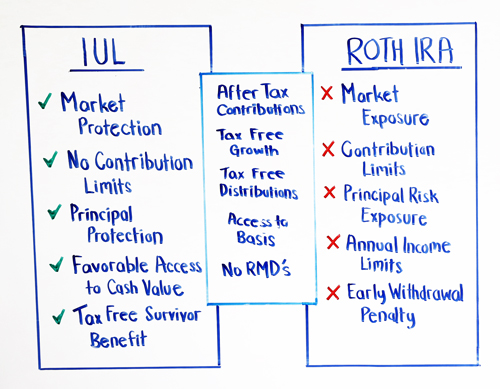

如果您是高收入者,不符合或者不愿意做上面的规划,可以通过Roth规划包括,Roth IRA, Roth 401K, Backdoor Roth, Mega Backdoor 以及IRA, 401K等conversion获得将来的Tax Free distributions, 包括Tax Free lifetime Income。

利用Individual Roth, 2021年可以最多实现7,000进入到Roth账户,利用401K,最多可以实现64,500的Roth,包括最多26,000 Roth 401K,38,500的Mega Backdoor。

最大限度的积累Roth,是Smart Money的重要话题,Roth不但可以Tax Free,而且Qualified Distribution还不影响Social Security Benefit taxable amout。

Smart Money 还有另外一个重要话题,就是IRS给与的最大优惠,就是7702及7702A规范的储蓄保险,这种储蓄保险预计平均回报6-7%,保险里的内部现金只涨不跌,不像在IRA和401K计划里积累Roth,每年都有上限且必须是Earned Income。通过储蓄保险,没有contribution上限,且不限于Earned Income,各种收入及Saving都可以用来做储蓄保险,且没有59 岁半distribution的限制,如果规划的早,可以更早地拿到终生免税退休。

另外储蓄保险是长期以来进行大学助学金规划主要手段,规划的好,可以实现资产规划,Income规划,和最重要的Cashflow规划,Cashflow规划是大学助学金规划中最为重要的环节,且越早规划越好。

巨额省税规划是一系列复杂的规划过程,如有问题,请及时和Victor联系。

Victor的联系电话是 1(888)999-4839。

免责声明:本文中使用的图片均由博主自行发布,与本网无关,如有侵权,请联系博主进行删除。